なぜ実家の相続はモメるのか?不動産相続で後悔しないための4つの方法

あなたの実家は、ご両親やおじいさんの持ち家ですか?

「イエス」と答えたあなたは、実家の相続で後悔しないためにもこの記事を読み、ここに書かれた知識を自分のものにしてください。

不動産といえば、預貯金や現金と同じくらいメジャーな相続財産です。

年齢が上がれば上がるほど、持ち家率は上昇する傾向にあります。遺産の中に「不動産」が含まれているケースも多いでしょう。

『家賃を払うくらいなら、家を買ってしまおうか』

こう考える人も多いですよね。

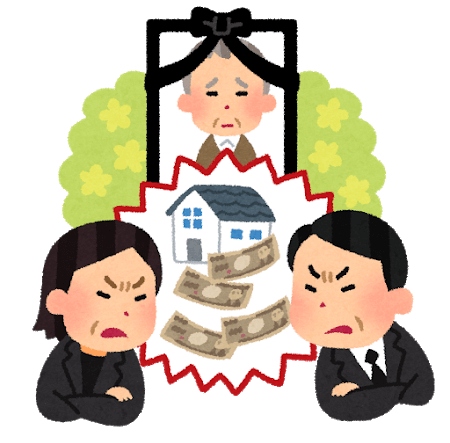

そして相続で一番問題になりやすいのが「この不動産」です。そう実家の相続です。

そこで、今回は「実家の相続で起きた悲劇」と、そうならないための対処法をご紹介します。

1 なぜ、実家(不動産)の相続はモメるのか?

なぜ、実家の相続はモメてしまうのでしょうか?

それは土地や建物は、お金と違って「きれいに分けることができない」からです。

預貯金と比べると分かりやすいでしょう。

例えば、100万円の預貯金が遺産としてあったとします。「複数人の相続人」がいたとしても「ほぼ公平に分ける」ことができます。不満を抱く相続人も少ないでしょう。

- 相続人が2人の場合 : 各50万円

- 相続人が3人の場合 :(約)各33万円

- 相続人が4人の場合 : 各25万円

といった具体です。

しかし、不動産は物理的に切り離すことができません。ひとりの相続人だけが不動産を相続し、他の相続人は何も「もらえなかった」といった事態がありえます。

『それなら不動産を相続人みんなの共有にすればいいのでは?』

これはダメです。「共有」ほど争いになる原因はありません。

あなたも不動産の共有は避けたほうがいいと、一度は聞いたことがあるでしょう。

「じゃあ、どうすればいいんだ」

このような声の「解決の糸口」は、

- 換価分割

- 代償分割

- 遺言書

- 生命保険による相続対策

を知ることです。詳しくはあとでご説明します。

とはいっても、仲の良い家族が「争う姿」を想像できない人もいるでしょう。

そこで、まずは実家の相続で「実際」に起きてしまった相談事例をご紹介します。

2 実家の相続で起きてしまった悲劇!

これは実際に起きてしまったことです。

問題がわかりやすいように、「相続人」や「遺産」は実際よりもシンプルにしてあります。個人を特定されないように舞台も変更してあります。

被相続人 : 父

相続人 : 母・長男(Aさん)・二男(Bさん)

これから実家の相続で、悲しい経験をすることになるA(36歳・男性)さん。

Aさんは、両親とともに千葉の実家に住んでいました。

実家は、父の所有です。

Aさんには、ふたつ離れた弟Bがいます。その弟Bは、東京に家を買い「奥さん」と「2歳になる娘」と3人で暮らしていました。

実家に顔を見せることは、ほとんどありません。

2.1 突然の「父の死」

そんなある日、父が事故で亡くなってしまいました。

突然のことで、Aも頭を整理できていません。

それでも時間は流れ、通夜や告別式はやってきます。

状況を呑み込めないまま何とか葬儀を終え、誰もいなくなった葬儀会場にひとりでポツンと座っているA。

2.2 葬儀も終わり、平穏な日々が訪れるはずが・・・

気が付けば、葬儀から2か月が過ぎていました。

実家で母と、お茶を飲みながらくつろいでいると、何の前触れもなく弟Bが現れました。

「どうした」

Aは弟Bに尋ねます。

「アニキが実家を相続するなら、500万円を払ってくれ」

Aは、弟Bが何を言っているのかが理解できません。

なぜなら父の相続については、口約束とはいえ「Aが実家を相続する」ことで話がついていたからです。

それは、Bも納得していたはず。

「それが、なぜ今になって」

Aは弟Bを問いただしました。

どうやら弟Bは、奥さんに遺産分割をやり直すように言われたようです。

2.3 黒幕は、弟Bの妻だった!

実家の価値が、土地と建物を合わせて約2000万円。ほかに相続財産はありません。

Bの「法」が定めた取り分は、500万円です(ちなみに母が1000万円、Aが500万円)。

その金額をAに要求するよう、弟Bは奥さんに言われたのです。

Aに、500万円を払う余裕はありません。

ここまでが、相談事例の概要です。

Bの言い分は、正当なものなのでしょうか。

2.4 弟Bの主張は正当なのか?

Bの言い分は感情的には冷たいように感じますが、法的には正当なものです。

法定相続分とは、そういうものです。

ただし法定相続分とは、必ず相続しなければならない取り分を定めたものではありません。弟Bが遺産を1円ももらわないことに納得すれば、それも有効な遺産分割になります。

しかし、これにはBの同意が必要です。Bにも遺産を相続する権利があるのですから。

Bが納得しない限り、Aが遺産のすべてを相続することはできません。

事例で紹介したように、明らかにAが実家を守っていく立場にあったとしても、Aが父の唯一の遺産である実家を無条件で相続する権利はないのです。

それを実現するためにはBの同意を得て、遺産分割協議をするしかありません。

3 モメてしまった実家の相続を解決へ導く方法!

この状況でAが選択できる方法をご紹介します。

それは、

- 換価分割

- 代償分割

です。

このような状況になる前に、次のような相続対策も有効でした。

- 遺言書

- 生命保険による相続対策

一つ一つ見ていきましょう。

3.1 換価分割で不動産を「分けられる現金」にしてしまおう!

実家を諦めて、不動産を売却し、Bの法定相続分に相当するお金を売却代金から支払います。

これが換価分割でしたね。覚えていますか。

換価分割をすることによって、Aは自分の財布から500万円を払う必要がなくなります。

でも・・・

そうすれば、「A」と「母」は生活をする上で、もっとも大切な「住む家」がなくなります。どこかにアパートを借りるしかありません。

相続人が誰も住んでいない家ならまだしも、このような状況では換価分割は難しいでしょう。

3.2 代償分割によって実家を守ろう!

自宅を相続する代わりに「A個人の財産」からBへお金を払います。これが代償分割です。

この方法なら換価分割と違って、実家に住み続けることができます。

しかし、Aに代償金を支払えるだけの資力がなければ、この方法を選択することはできません。

先の事例で紹介したAさんは、この代償分割を選びました。実際の代償金は、法定相続分より少ない金額でBに納得してもらいました。

ちなみにBの申し出があってから、実際に「話し合いがまとまるまで」どれくらいの日数がかかったと思いますか?

調停や裁判はしていません。話し合いで解決するまでの期間です。

その答えは、8か月です。

この長い時間を兄弟で言い争っている「精神的な苦痛」を想像してください。言葉では言い表せないくらいのストレスを抱えることになります。

3.3 父は遺言書を書いておくべきだった

相続がはじまってしまうと「打てる手」は限られてしまいます。

相続財産は確定していますし、相続人も確定しています。選択肢にも限界があります。

Aが「選択できる遺産分割」について紹介しましたが、いずれもAにとってベストな結果とはいえないでしょう。

相続とは突然やってきます。相続がはじまってから慌てても遅いのです。

紹介した事例のケースでは、遺言書を書いておくだけで、まったく違った結果になったでしょう。

もう一度、言います。

争いが起こってからでは遅いのです。

相続問題を他人事だと思ってはいけません。

- 自分たちには、争いになるほどの資産はない

- 相続問題はお金持ちの話しだ

- うちの子供たちは仲がいいから

このように思っている方は、特に注意が必要です。

あなたの子供たちに同じような思いをさせないために、遺言書は書いておきましょう。

3.4 遺留分があるから遺言書は意味がない??

「Aに実家を相続させるとの遺言書を書いても、Bには遺留分があるではないか」

たしかに「遺留分」はあります。

しかし、遺言書があるかどうかで、Aの負担する金額は「2倍の差」が生まれます。

実際に「Bの取り分」を具体的な数字で計算してみましょう。

実家の評価額は、金2000万円とします。それ以外に遺産はありません。

2000万円 × 4分の1(法定相続分) = 500万円

2000万円 × 8分の1(遺留分) = 250万円

250万円も違います。

2倍ですよ。

250万円があれば、何ができますか?

車だって買えてしまいます。

遺留分があったとしても、遺言書を書くことは立派な相続対策になるのです。

4 生命保険による相続対策|その使い方、間違ってますよ!

「Aのことを考えれば、250万円でも負担させたくない」

父が生きていればこのように考えたでしょう。生きている間であれば、この希望も叶えられました。

その方法の一つが、生命保険を使った相続対策です。

250万円の生命保険をかけることによって、効果的な相続対策ができたのです。

でも、気を付けてください。

多くの人が、間違った保険の使い方をしています。

例えば、次のようなことを「Aの父」がしたとします。

そして

これでBの遺留分の封じることができ「A」も「父」も「ひと安心」。

・・・これは間違いです。

これだとBは、さらにAに対して遺留分を請求できてしまいます。

遺留分とは、どのようなものでしたか。

それは、相続人が最低でも「これだけの遺産」は受け取れるという取り分です。「遺産」から、もらえる割合を定めたものです。

遺産からです。

「B」が手に入れる「保険金」は遺産でしょうか。

保険金は遺産ではありません。

保険金は、保険契約によってBが保険会社へお金を支払うように請求できる権利を取得するもので、Bの固有の権利です。

父が持っていた権利(財産)ではありません。父の財産ではないということは「遺産」ではないのです。

Bを保険金の受取人にしてしまうと、Bは保険金を受け取っても「さらにAに対して遺留分を請求することができてしまう」わけです。

遺留分対策として保険金を使うのであれば、「遺産を相続させる相続人」を保険金の受取人にしましょう。

本ケースでは、「A」を生命保険の受取人に指定します。弟Bではありませんよ。注意してください。

5 まとめ

相続財産が不動産しかない場合、争いになりやすい状況です。

相続人みんなが一致団結でもしていない限り、円満な相続は望めません。

そして、どんなに仲の良い家族でも、お金が絡んだとたんに、豹変するケースも珍しくありません。

「備えあれば患(うれ)いなし」

モメてしまってから解決することは大変です。そうなる前に、自分たちに合った解決方法を探し出して前向きな提案をしていきましょう。